Question n°3

Renaud Chaumier

Directeur des ressources humaines,

membre du comité exécutif de LCL

Villejuif

Entre allongement de la vie et crise économique, comment conforter le revenu des retraités de demain ?

Réponse : Le gap intergénérationnel menace l’équilibre des régimes par répartition. Aujourd’hui, CNP Assurances propose une palette de solutions retraite qui répond aux besoins de toutes les entreprises, de l’autoentrepreneur aux très grands comptes internationaux. Mais cela ne suffira pas. Il est urgent d’innover. CNP Assurances participe aux réflexions avec les acteurs de la retraite et les pouvoirs publics, en France et en Europe pour disposer d’un cadre réglementaire, plus approprié aux engagements de long terme, et accélérer la mise en œuvre de nouvelles solutions. C’est pour que cette ambition devienne une réalité que CNP Assurances constitue avec AG2R La Mondiale un nouvel acteur de référence de la retraite supplémentaire.

Plus de 4600 entreprises, de la PME aux grands comptes du CAC 40, font confiance à CNP Assurances pour la prévoyance et la retraite de leurs salariés

20 000 collectivités territoriales et hospitalières ont choisi CNP Assurances pour garantir la protection sociale de leurs agents

Thomas Béhar

Responsable de la direction technique Groupe, président de l’institut des actuaires

Les normes Solvabilité 2 contraignent les opérateurs d’assurances à constituer des réserves prudentielles en regard de leur activité. Elles sont inadaptées aux activités de retraite, par nature à horizon très long et sans risque de liquidité. La profession milite pour une réglementation sur mesure applicable aux contrats collectifs dédiés à la retraite de nature à favoriser l’épargne longue et à préserver le pouvoir d’achat des futurs retraités. Concrètement, CNP Assurances est favorable à la transposition en droit français de la directive européenne sur les Institutions de retraites professionnelles.

C’est un enjeu intergénérationnel

L’espérance de vie en France a augmenté en un siècle de plus de 35 ans en moyenne. Rien qu’entre 1950 et 2000, la durée de la retraite a doublé passant de 10 à 22 ans, elle est devenue une seconde vie. Cette évolution démographique conjuguée à l’entrée tardive dans l’emploi menace les régimes de retraite par répartition. La mise en place d’un système supplémentaire de retraite est devenue inéluctable. Mais qui financera quoi ? Les salariés comme les chefs d’entreprise préfèrent les dispositifs d’entreprise aux dispositifs individuels pour compléter leur retraite. Les grandes entreprises utilisent déjà l’épargne longue au service de leur politique sociale. Le contact avec les PME révèlent un certain nombre de freins :

la complexité des dispositifs, leur instabilité réglementaire, le besoin de conseil et d’assistance pour mettre en place le dispositif adéquat. Il restera encore à convaincre les salariés. En effet, si un contrat de groupe en santé offre un bénéfice immédiat aux assurés, il est plus difficile à appréhender en matière de retraite surtout pour les jeunes, plus sensibles à l’augmentation dès à présent de leur pouvoir d’achat qu’à la sauvegarde de leur revenu à long terme. Il appartient à l’ensemble des acteurs de la protection de les accompagner pour les aider à construire les retraites de demain.

x 2

La population des plus de 60 ans doublera d'ici à 2050 tandis que la population active restera quasi stable selon l'INSEE

7 milliards d'euros de prestations versées au titre de la retraite supplémentaire en France en progression significative (hors assurance vie)

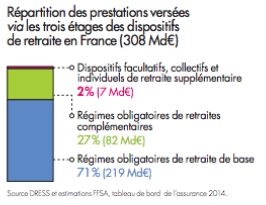

Répartition des prestations versées via les trois étages des dispositifs de retraite en France (308Md€)

Dispositifs facultatifs, collectifs et individuels de retraite supplémentaire : 2 % (7 Md€)

Régimes obligatoires de retraites complémentaires : 27 % (82 Md€)

Régimes obligatoires de retraite de base : 71 % (219 Md€)

Source DRESS et estimations FFSA, Tableau de bord de l’assurance 2014

Il importe d’innover

Face à la complexité des dispositifs de retraite en France, avec ses 35 régimes distincts publics et privés, CNP Assurances apporte des solutions adaptées à chaque situation avec la volonté de simplifier la vie des assurés. Le Groupe imagine des solutions qui répondent à des problématiques plurielles, comme une épargne dédiée à la santé lors de la retraite ou des services favorisant la prévention. La montée en puissance de la digitalisation modifie les modes de travail et inspire des nouveaux services d’accompagnement à CNP Assurances plus accessibles à tous, plus interactifs et modulables.

Le partenariat conclu en décembre 2015 avec AG2R La Mondiale, 2e acteur de la retraite supplémentaire en France et 1er opérateur de la retraite complémentaire AGIRC-ARRCO, confirme la volonté de CNP Assurances de se positionner sur cette activité à forte dimension sociale et d’être acteur du très long terme. La filiale commune, Arial CNP Assurances, regroupe les expertises et les portefeuilles, et devient le 1er acteur de la retraite supplémentaire, avec 12 milliards d’euros d’encours. Elle s’attelle à offrir aux entreprises et à leurs salariés les meilleurs services pour sécuriser leurs revenus, préserver leur pouvoir d’achat et accéder à des soins de qualité au-delà de leur vie active.